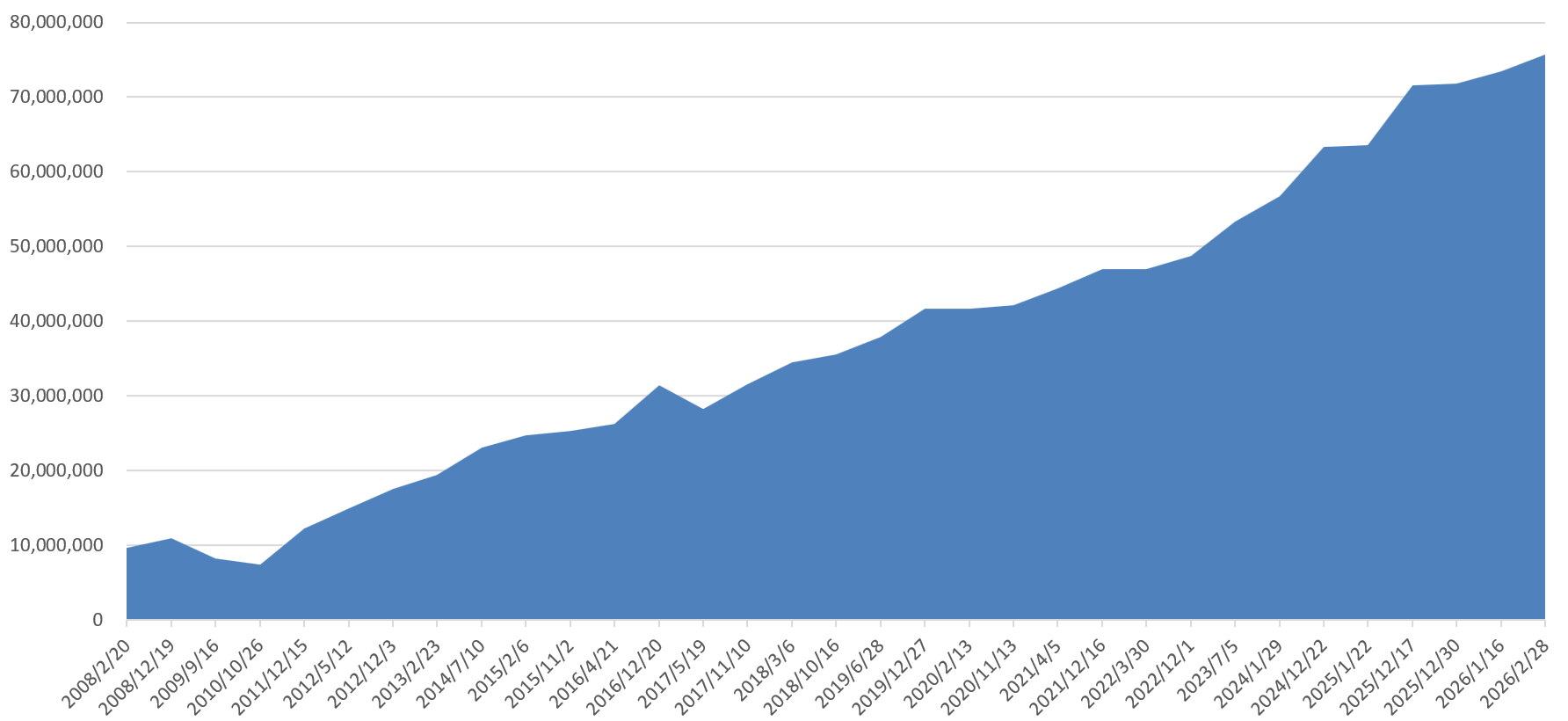

自分の資産推移をAIの分析も交えて振り返ると、資産記録を始めた2008年から2026年までの約18年間で、初期の約960万円から約7,569万円まで、実に7.8倍以上に成長したのは感慨深い。複利年平均成長率(CAGR)が約12%を超えている計算で、これは市場平均を上回るパフォーマンスになったらしい。

本当の始まりは働き始めて投資を知らない期間の貯蓄とそれとなく始めた個別株投資の成果である960万円。その後は2008年のリーマン・ショックが世界を襲い、日本株も大幅下落した影響もあってか、2009年に一時的に24%近く減少してる。あの頃は結婚関連の支出が重なって預金が大きく減ったのが主な要因だ。日経平均がバブル後最安値の7,000円台まで落ち込んだ2009年は、世界的な金融危機と重なり、資産も連動して目減りしたみたい。

2010年も結婚生活の初期費用がかさみ、資産がさらに9%ほど減ったが、そこからコツコツ回復してきて、2011年頃には日本株式と国債・社債を増やし始めた。東日本大震災の影響で市場が一時的に揺れたものの、2012年には43%の成長を達成したのが大きな転機だった。あの頃は保守的な預金中心から、少しずつリスクを取るポートフォリオにシフトしたのが功を奏した。

2012年末からのアベノミクス相場が本格化し、日銀の大規模金融緩和と円安進行で日本株が急回復したおかげで、日本株式部分も大きく伸びた。特に2013年から2015年にかけて、日経平均が1万5,000円前後から2万円台へ上昇した時期は、資産が着実に積み上がった実感があった。

2016年は離婚の慰謝料が入った年で、それが資産増に若干寄与した。結果として、2016年末には3,140万円を超える水準まで回復し、以降の成長基盤が固まったのかもしれない。

一方で、2017年は新車を一括購入した影響で一時的に現金が減り、成長率がほぼ横ばいになったが、この頃からロボアド投資を本格的に取り入れ始めたのも良かった。分散効果が高まり、アベノミクス継続下の安定した株高局面で恩恵を受けた。

近年は2020年の新型コロナ・ショックで世界株が急落し、資産も一時停滞したが、各国・日銀の金融緩和と財政出動で急速に回復した。日本株は2023年以降に再び大きく上昇し、2022年末には日本株式の保有額が1,500万円を超える水準になった。

2023年以降はインフレ定着と円安基調が続き、日経平均が史上最高値を更新する中で、日本株式とロボアド投資が主力になった。2024年から2025年にかけて株価が急騰し、2025年には日経平均が5万円台を突破。2026年現在も日経平均が55,000円前後で推移する中、合計7,500万円台に到達した。

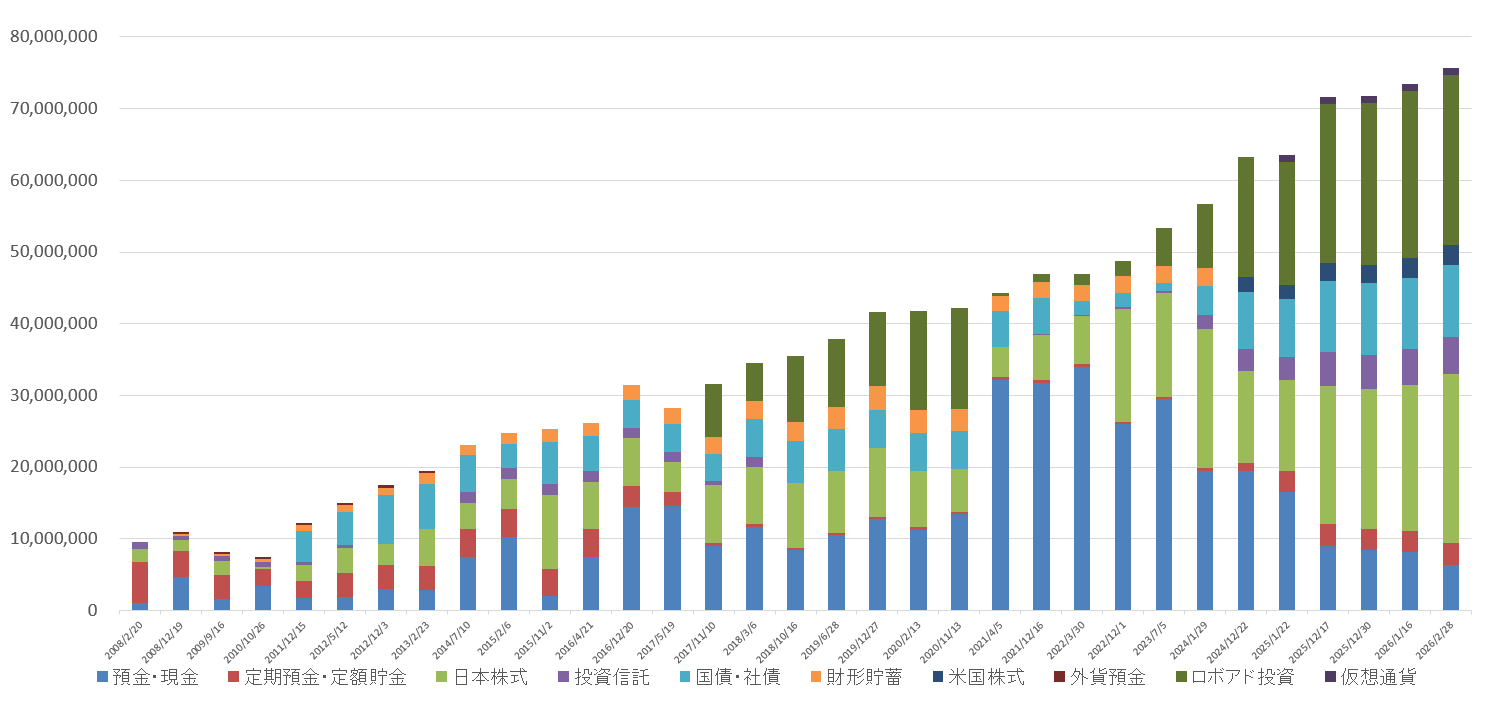

| 日付 | 預金・現金 | 定期預金 | 日本株式 | 投資信託 | 国債・社債 | 財形 | 米国株 | 外貨 | ロボアド | 仮想通貨 | 合計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2008/2/20 | 1,110,762 | 5,619,530 | 1,936,410 | 962,168 | 0 | 0 | 0 | 0 | 0 | 0 | 9,628,870 |

| 2008/12/19 | 4,704,192 | 3,620,490 | 1,464,148 | 592,811 | 0 | 290,000 | 0 | 256,630 | 0 | 0 | 10,928,271 |

| 2009/9/16 | 1,645,393 | 3,342,490 | 1,905,895 | 735,901 | 0 | 335,000 | 0 | 257,809 | 0 | 0 | 8,222,488 |

| 2010/10/26 | 3,508,829 | 2,343,781 | 275,149 | 592,576 | 0 | 500,000 | 0 | 234,905 | 0 | 0 | 7,455,240 |

| 2011/12/15 | 1,731,109 | 2,343,864 | 2,272,045 | 497,684 | 4,254,475 | 822,302 | 0 | 316,319 | 0 | 0 | 12,237,798 |

| 2012/5/12 | 1,926,487 | 3,343,864 | 3,429,465 | 474,878 | 4,600,000 | 907,421 | 0 | 330,199 | 0 | 0 | 15,012,314 |

| 2012/12/3 | 3,062,351 | 3,343,934 | 2,902,192 | 23,630 | 6,800,000 | 1,022,548 | 0 | 349,296 | 0 | 0 | 17,503,951 |

| 2013/2/23 | 2,887,674 | 3,343,934 | 5,144,960 | 28,305 | 6,314,015 | 1,467,548 | 0 | 292,658 | 0 | 0 | 19,479,094 |

| 2014/7/10 | 7,524,567 | 3,858,674 | 3,649,472 | 1,530,206 | 5,114,015 | 1,417,976 | 0 | 0 | 0 | 0 | 23,094,910 |

| 2015/2/6 | 10,260,072 | 3,858,811 | 4,239,758 | 1,506,690 | 3,314,015 | 1,593,134 | 0 | 0 | 0 | 0 | 24,772,480 |

| 2015/11/2 | 2,006,554 | 3,861,695 | 10,270,750 | 1,513,379 | 5,912,695 | 1,738,476 | 0 | 0 | 0 | 0 | 25,303,549 |

| 2016/4/21 | 7,532,644 | 3,861,695 | 6,574,070 | 1,507,126 | 4,915,370 | 1,828,659 | 0 | 0 | 0 | 0 | 26,219,564 |

| 2016/12/20 | 14,485,080 | 2,864,492 | 6,664,750 | 1,494,620 | 3,915,370 | 1,981,755 | 0 | 0 | 0 | 0 | 31,406,067 |

| 2017/5/19 | 14,638,660 | 1,864,492 | 4,172,600 | 1,498,837 | 3,915,370 | 2,168,000 | 0 | 0 | 0 | 0 | 28,257,959 |

| 2017/11/10 | 9,044,552 | 344,237 | 8,170,800 | 509,081 | 3,715,370 | 2,381,878 | 0 | 0 | 7,383,185 | 0 | 31,549,103 |

| 2018/3/6 | 11,727,916 | 344,237 | 7,936,150 | 1,447,987 | 5,215,370 | 2,543,878 | 0 | 0 | 5,301,202 | 0 | 34,516,740 |

| 2018/10/16 | 8,447,467 | 344,237 | 8,984,800 | 0 | 5,823,370 | 2,653,754 | 0 | 0 | 9,255,410 | 0 | 35,509,038 |

| 2019/6/28 | 10,515,229 | 344,265 | 8,636,150 | 0 | 5,839,370 | 3,005,754 | 0 | 0 | 9,605,003 | 0 | 37,945,771 |

| 2019/12/27 | 12,772,033 | 344,293 | 9,600,000 | 0 | 5,331,370 | 3,221,026 | 0 | 0 | 10,363,724 | 0 | 41,632,446 |

| 2020/2/13 | 11,263,798 | 344,293 | 7,828,650 | 0 | 5,331,370 | 3,251,026 | 0 | 0 | 13,706,959 | 0 | 41,726,096 |

| 2020/11/13 | 13,418,298 | 344,321 | 5,998,300 | 0 | 5,283,370 | 3,091,876 | 0 | 0 | 14,058,959 | 0 | 42,195,124 |

| 2021/4/5 | 32,175,189 | 344,321 | 4,208,100 | 27,213 | 5,018,500 | 2,141,876 | 0 | 0 | 434,464 | 0 | 44,349,663 |

| 2021/12/16 | 31,769,198 | 344,327 | 6,322,000 | 118,048 | 5,014,500 | 2,221,876 | 0 | 0 | 1,136,202 | 0 | 46,926,151 |

| 2022/3/30 | 34,048,020 | 344,327 | 6,674,050 | 150,924 | 2,000,000 | 2,261,876 | 0 | 0 | 1,444,873 | 0 | 46,924,070 |

| 2022/12/1 | 25,985,113 | 344,333 | 15,757,950 | 230,195 | 2,000,000 | 2,341,876 | 0 | 0 | 2,105,516 | 0 | 48,764,983 |

| 2023/7/5 | 29,505,532 | 344,333 | 14,459,900 | 331,455 | 1,000,000 | 2,411,876 | 0 | 0 | 5,281,908 | 0 | 53,335,004 |

| 2024/1/29 | 19,528,652 | 344,339 | 19,444,540 | 1,970,544 | 3,992,500 | 2,481,876 | 0 | 0 | 8,993,106 | 0 | 56,755,557 |

| 2024/12/22 | 19,544,825 | 1,000,000 | 12,811,700 | 3,151,614 | 7,992,500 | 0 | 2,015,611 | 0 | 16,783,033 | 0 | 63,299,283 |

| 2025/1/22 | 16,486,325 | 3,003,930 | 12,677,500 | 3,263,387 | 7,992,500 | 0 | 2,041,657 | 0 | 17,085,669 | 999,917 | 63,550,885 |

| 2025/12/17 | 9,036,007 | 3,000,000 | 19,365,690 | 4,616,661 | 9,992,500 | 0 | 2,510,751 | 0 | 22,077,060 | 992,258 | 71,590,927 |

| 2025/12/30 | 8,443,463 | 3,000,000 | 19,510,580 | 4,737,772 | 9,992,500 | 0 | 2,520,163 | 0 | 22,605,781 | 989,537 | 71,799,796 |

| 2026/1/16 | 8,149,635 | 3,000,000 | 20,319,950 | 4,975,485 | 9,992,500 | 0 | 2,794,469 | 0 | 23,243,302 | 1,000,467 | 73,475,808 |

| 2026/2/28 | 6,399,318 | 3,000,000 | 23,627,400 | 5,138,966 | 9,992,500 | 0 | 2,893,248 | 0 | 23,672,379 | 968,919 | 75,692,730 |

日本株式が約31%(2,362万円)、ロボアド投資も同程度の31%(2,367万円)を占め、この二本柱が全体の成長を引っ張っている。国債・社債は13%(999万円)と安定部分を確保しつつ、投資信託(6.8%)や米国株式(3.8%)で国際分散も進めている。

最近加わった仮想通貨はまだ1%程度(96万円)と少額だが、試しに取り入れてみて、ボラティリティの高さを痛感している。預金・現金は8%(639万円)と減らしているが、流動性を考えてこれくらいが適正だと思う。

これらの経済情勢の背景は、歴史的なデータや市場記録を基にしていて、例えば日経平均の2009年最低値7,054円、リーマン後の回復、アベノミクスによる2013年の56%上昇、コロナ後の2020年約16%上昇、2024年の20%近い上昇、2025年の20%台の上昇、そして2026年3月現在の55,620円という値はすべて事実として確認できる。

リスク面では、株式とロボアドが全体の6割以上を占めているので、株価下落や為替変動で大きく揺らぎやすいのが課題だ。リーマンやコロナのようなショックを経験した今、リバランスの重要性を痛感しているが、個別株で結果を出したい欲も時々湧いてしまう。

将来的には、米国株式をもう少し増やしてグローバルバランスを強化したり、定期的にポートフォリオを見直してリスクをコントロールしたい。全体として、この資産運用はリーマンショック、アベノミクス、コロナ禍、そして最近の株高局面といった経済情勢の波を乗り越えながらも経済や金融商品に詳しくない男の資産が奇跡的に推移していると思うが、インフレや税制変化、地政学的リスクを念頭に、市場から退場にならないように自分のために使いながら増やしていきたい。

最終的には1億円の大台が目標だが、子供の進学など、これからお金がかかる時期に突入するので、子の資産形成も同時に手がけながら、大企業に比べると薄給な平社員の身分で目標達成出来るのかは至難の業なのかもしれないが、夢を見続けていたいと思う。

コメント